Himpunan Mahasiswa Jurusan Akuntansi (HIMAKSI) Universitas Nasional (Unas) melangsungkan diskusi mengenai Global Minimum Tax dalam webinar perpajakan, Rabu (07/09). Kegiatan ini diisi dengan pemaparan tiga narasumber yang kompeten dalam bidang perpajakan, ialah Partner of Fiscal Research & Advisory DDTC B. Bawono Kristiaji, serta Frans Hans Z D Manik dan Yusuf Alaidrus Hidayatullah dari Direktorat Perpajakan Internasional.

Dalam sambutannya, Dekan Fakultas Ekonomi dan Bisnis (FEB) Unas, Kumba Digdowiseiso, S.E., M.App. Ec., Ph.D., mengatakan, global minimum tax merupakan nilai pajak minimum yang harus dibayarkan setiap perusahaan multinasional domestik yang menerima penghasilan dari luar negeri.

“Hal ini bertujuan untuk memastikan perusahaan multinasional domestik tersebut membayar tingkat pajak minimum di manapun baik kantor pusat maupun kantor tersebut beroperasi,” katanya. Kumba menuturkan, global minimum tax juga dilakukan untuk mencegah terjadinya penghindaran pajak yang dapat menyebabkan kerugian atau pengalihan laba. Dengan harapan dapat terciptanya ekonomi global dan sistem perpajakan yang lebih adil.

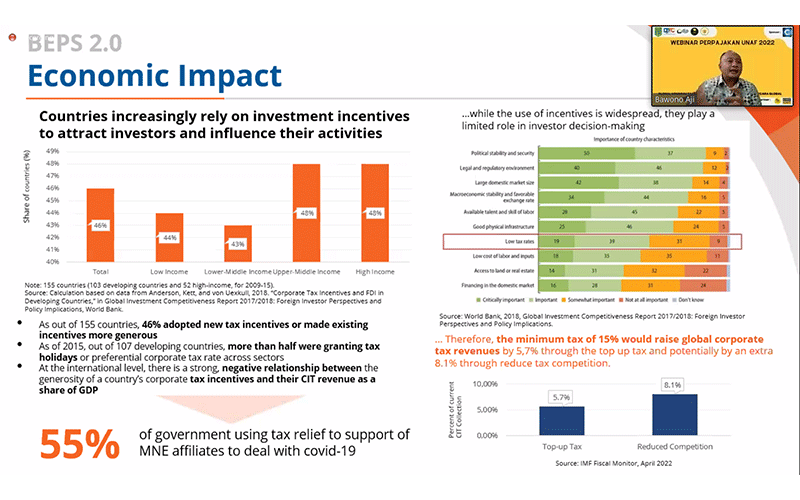

Hadir sebagai narasumber pertama, Bawono Kristiaji mengatakan bahwa pajak korporasi minimum global yang telah disepakati melalui pilar 2 Global Anti Base Erosion (GloBe) dinilai dapat berdampak pada insentif pajak yang diberikan oleh berbagai negara. Menurutnya, insentif-insentif pajak tersebut perlu dikaji ulang. Terdapat top-up tax yang dikenakan oleh negara asal perusahaan, bila pajak yang dikenakan terhadap perusahaan multinasional tersebut lebih rendah dari tarif pajak efektif sebesar 15%.

“Kalau tidak dirombak, kemungkinannya kita bisa dianggap menyubsidi negara maju karena di sana akan ada top-up tax,” ujar Bawono sebagaimana dikutip dari news.ddtc.co.id. Ia melanjutkan, dengan keberadaan top-up tax tersebut, yurisdiksi sudah tidak bisa lagi berlomba-lomba memberikan insentif dan menurunkan tarif pajak guna menarik investor dari luar negeri. “Akibatnya, Indonesia pun ikut terimbas. Berkurangnya kompetensi tarif pajak akibat kehadiran pajak minimum global juga memberikan keleluasaan bagi Indonesia untuk tidak ikut berkompetisi menurunkan tarif pajak”, tuturnya.

Meski demikian, kata Bawono, Indonesia masih perlu memperhatikan sejauh apa keberadaan pajak mininum global untuk dapat memberikan keuntungan bagi Indonesia. Dengan adanya pajak minimum global, maka ketentuan pajak tidak lagi menjadi faktor utama yang diperhatikan oleh investor dalam berinvestasi ke suatu negara. “Ke depan, Indonesia perlu memberikan perhatian terhadap arsitektur insentif pajak, ketentuan domestik, dan reformasi perjanjian penghindaran pajak berganda,” imbuhnya.

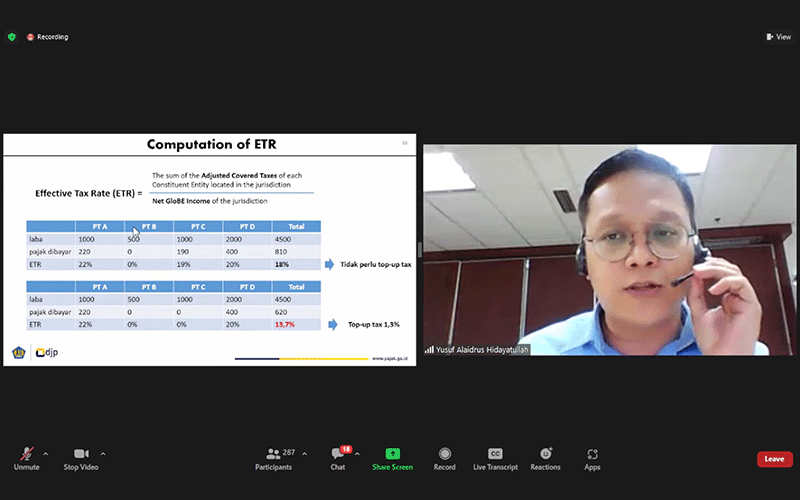

Dalam kesempatan yang sama, Yusuf Alaidrus Hidayatullah menuturkan bahwa pilar 2 GloBE memberikan ruang bagi setiap yurisdiksi untuk mengenakan pajak minimumnya sendiri atau Qualified Domestic Minumum Top-up Pax (QDMTT). “QDMTT merupakan kebijakan yang bersifat opsional. Kebijakan ini sebenarnya sama dengan pajak minimum global cuma di level lokal. Ketentuannya tetap harus mengikuti model rules dan commentary yang sudah disepakati negara-negara Inclusive Framework,” paparnya. Yusuf menambahkan, berdasarkan catatan Direktorat Jenderal Pajak, baberapa negara yang mengumumkan akan memberlakukan QDMTT contohnya adalah Singapura, Malaysia, Uni Emirat Arab, Inggris, dan Hongkong.

Sementara itu, Frans Hans menuturkan bahwa dengan QDMTT, yuridiksi bisa tetap memberikan insentif pajak tertentu kepada perusahaan multinasional. Menurutnya, negara berkembang seperti Indonesia masih perlu memberikan insentif untuk menarik investasi. Bila insentif menyebabkan tarif pajak efektif menjadi lebih rendah dari 15%, QDMTT bisa dikenakan. “Melalui QDMTT, suatu yurisdiksi bisa mengenakan pajak minimumnya sendiri sebelum negara tempat perusahaan bermarkas mengenakan top-up tax atas penghasilan yang kurang dipajaki sesuai dengan ketentuan GloBE”, pungkasnya.

Di sisi lain, Ketua Program Studi (Prodi) Akuntansi FEB Unas, Dr. Bambang Subiyanto, S.E., M.Ak, CPA. juga mengatakan bahwa dalam melangsungkan Tri Dharma Perguruan Tinggi bidang penelitian, mahasiswa Akuntansi tergerak ingin mendapatkan pemahaman lebih mendalam terkait global minimum tax dan mekanismenya. “Global minimum tax ini akan segera diberlakukan pada tahun 2023, oleh sebab itu penting untuk menambah pengetahuan mengenai hal ini yang nanti akan disesuaikan dalam kurikulum perpajakan di Prodi Akuntansi”, ucapnya.

Kegiatan ini dipandu oleh Dosen Fakultas Ekonomi dan Bisnis (FEB) Unas, Dr. Zumratul Meini, S.E, M.S.E., M.S.Ak., CIAP., sebagai moderator.(NIS)

Sumber :

https://news.ddtc.co.id/ada-pajak-minimum-global-insentif-pajak-perlu-ditinjau-ulang-41776

https://news.ddtc.co.id/pilar-2-beri-ruang-bagi-negara-kenakan-pajak-minimum-domestik-41